2022/10/17

- 美股追蹤:

- 這週受到半導體禁令和通膨數據影響,美股科技股持續破底,僅僅只有道瓊週漲幅仍收紅 1.2%,賣壓最重的幾乎都集中在半導體族群,但這種中美對抗的外部性因素不可控,也就不檢討了,費半週跌幅來到 8.25%,摔得真得算重,我在今年美股資金主要以費半和那指為主,一方面是看好半導體硬體發展,一方面是看好權值軟體股發展,這週急跌,一下讓我在今年美股績效拉到 -12%。

- 當然,即便費半今年跌幅 44.3%,那指 33.4%,道瓊 19.6%,標普 25.1%,我的成本價仍遠低於那指和費半等科技指數,所以當熊市結束,牛市回來時大概率會超越指數表現,但按照剩餘的現金部位,當標普 500 指數跌幅來到 35% 以上 (約等於那指跌幅 43.6%、費半跌幅達 61.6%) 時,我的現金水位預估就會十分緊繃,可能佔不到 10% 的總資產比例,到時的成本均攤效果就會相對差勁,但我已經規劃好採用 ETF 槓桿方式擴大均攤效果,投資人可以參考,我在本週持續買入 SOXX 與 QQQ,盡量控制投入步調,只要能確保今年成本價低於大盤,就有達到我在週期投資給自己的標準。

- 當然,更保守的投資朋友,大也可以直接把資金規劃分為 2 年投完,一路投到 2024 年,即便 2023 年股市繼續受到聯準會干預,也確保中長期的資金能夠均攤在本輪熊市,不管如何,美股回到上升軌道長遠來說是遲早的事,對長期投資者來說,在熊市中投入資金永遠比牛市大量投入來得好。

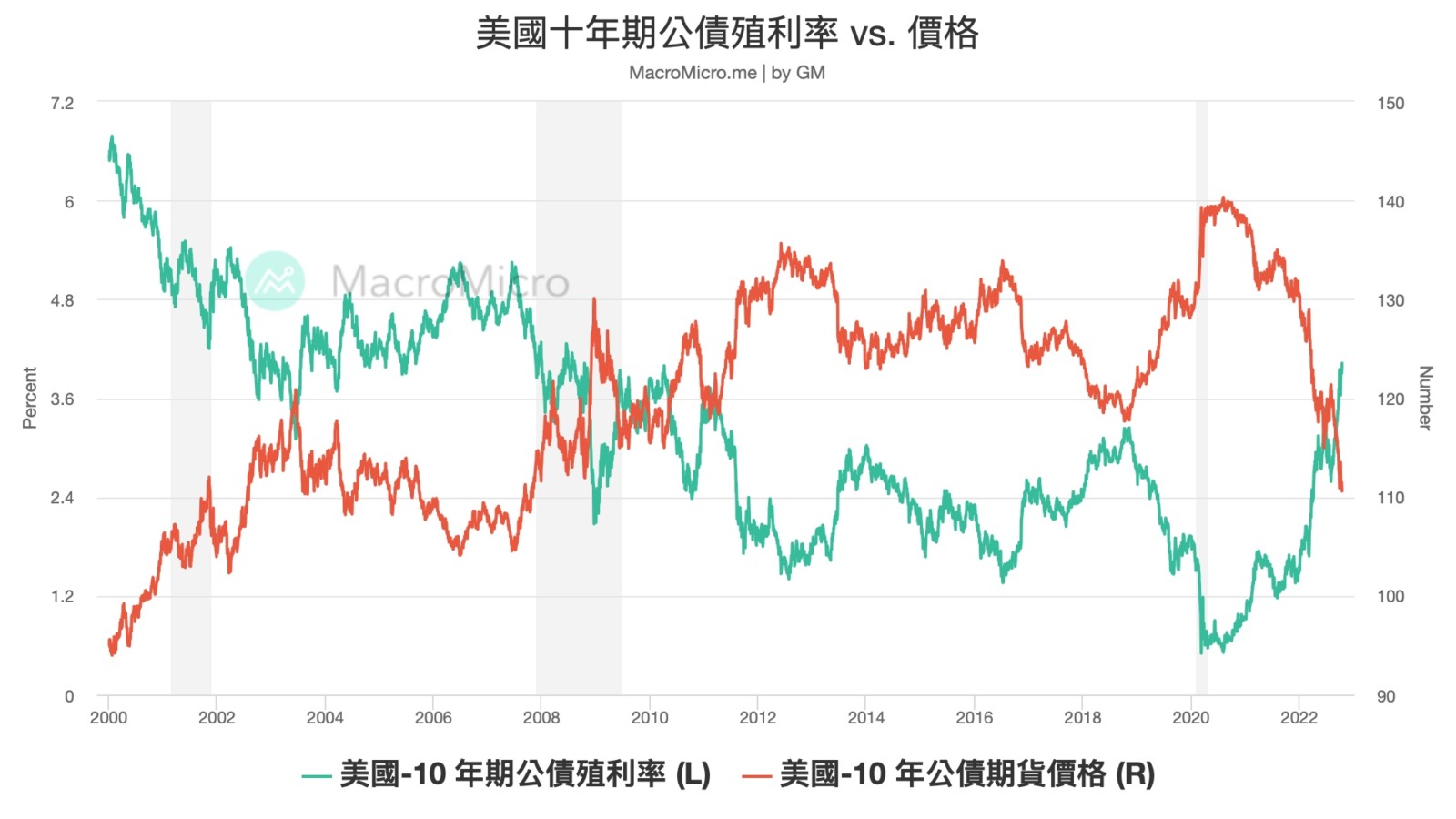

- 美債追蹤:

- 週五,十年期美債殖利率跳升超過 4%,使科技和非必需消費類股承壓,相對股市來說,我對債券價格接近底部階段較有信心,前兩天又買了少許部位,主要是因為近期將原油部位贖回,現金稍微增加,不過,因為債券價格取決聯準會後續放鬆緊縮政策變化,何時反轉真的難說,今年 20 年期公債價格已經跌了 32%,我的公債部位僅虧損 3~4%,部位也不大,尚可承受,股市跌幅 3、4 成算不算重很難說,但美國公債價格這種跌法肯定算重了,當前公債價格甚至跌破 2008 水位,除非美國利率長期是要走升,要不然用長期尺度判斷,只要能熬到聯準會升息尾半段,公債價格可能就會延續過去的牛市觀性。

- 台股追蹤:

- 台股跟隨美股連動,週四破底後反彈,至少好消息是,台積電法說正式調降資本支出,也暗示著景氣走疲對研發的暫緩步調,從本週開始,我對台股相較前幾週就沒這麼悲觀了,過去對台股資產保守,不僅投入時間慢、投入比例也少,是因為從各式景氣指標與財報對照,台股基本面早已轉壞,但股價卻並無連動,甚至落後景氣一到兩個季度,這也是我在 2021 年中旬,對台股抱持悲觀的主因。